Das Erben und Vererben von Immobilien kann eine komplexe und emotionale Angelegenheit sein. Bei p&w klose verstehen wir die Bedeutung eines wohlgeordneten Nachlasses und bieten umfassende Beratung und Unterstützung, um Ihnen zu helfen, Ihr Immobilienvermögen gemäß Ihren Wünschen und rechtlichen Anforderungen zu übertragen. Mit unserer Expertise im Erbrecht streben wir danach, den Prozess für Erben und Erbengemeinschaften transparent, gerecht und so effizient wie möglich zu gestalten.

Unser Ansatz ist darauf ausgerichtet, Ihnen nicht nur juristische Unterstützung zu bieten, sondern auch praktische Lösungen und Tools, die speziell auf die Herausforderungen und Bedürfnisse im Bereich der Immobilienerbschaften zugeschnitten sind. Wenn Sie sichergehen wollen, dass Ihr letzter Wille respektiert wird und Ihre Immobilie in die richtigen Hände übergeht, ist p&w klose mit unserem erfahrenen Rechtsanwalt Dr. Uwe Lieschke Ihr vertrauenswürdiger Partner im Erbrecht.

Grundlagen des Erbrechts bei Immobilien

Das deutsche Erbrecht, geregelt im Bürgerlichen Gesetzbuch (BGB), definiert klar die Regeln, nach denen Vermögen und damit auch Immobilien nach dem Tod eines Eigentümers vererbt werden. Die Grundlage bildet die Unterscheidung zwischen Testament (oder Erbvertrag) und gesetzlicher Erbfolge. Ein Testament ermöglicht es dem Eigentümer, individuelle Anweisungen zur Verteilung seines Vermögens zu hinterlassen, während bei Fehlen eines Testaments die gesetzliche Erbfolge greift, die festlegt, wer in welcher Reihenfolge erbt.

Ein tiefgehendes Verständnis dieser Regelungen ist entscheidend, um sicherzustellen, dass der Übergang des Eigentums reibungslos verläuft und keine rechtlichen Hindernisse entstehen. Insbesondere die Eintragungen im Grundbuch, die nach dem Tod des Eigentümers aktualisiert werden müssen, sind hierbei von zentraler Bedeutung. Bei der Übertragung von Immobilieneigentum treten auch steuerliche Aspekte in den Vordergrund, wie die Erbschaftssteuer, deren Höhe von der Verwandtschaft zum Erblasser und dem Wert der Immobilie abhängt.

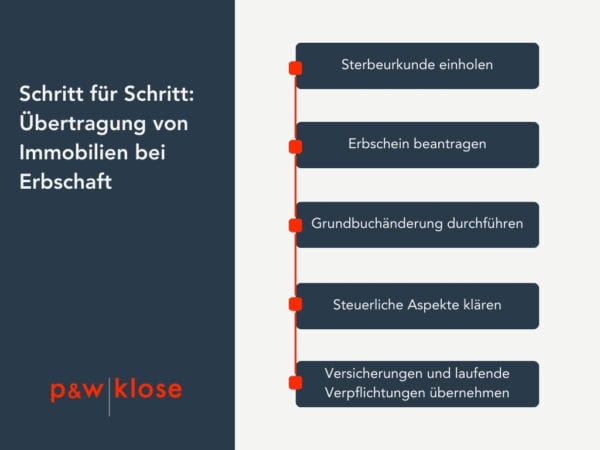

Schritt für Schritt: Übertragung von Immobilien bei Erbschaft

Die Übertragung von Immobilieneigentum durch Erbschaft kann komplex sein, daher ist es wichtig, die einzelnen Schritte genau zu verstehen und zu befolgen. Hier ist eine klare Anleitung für den Prozess:

1. Sterbeurkunde einholen: Sobald ein Todesfall eingetreten ist, muss eine amtliche Todesfallbescheinigung, die sog. Sterbeurkunde, vom Standesamt ausgestellt werden. Diese ist für alle weiteren Schritte unerlässlich.

2. Erbschein beantragen: Der Erbschein, der die Erben offiziell ausweist, muss beim Nachlassgericht beantragt werden. Dazu sind der Nachweis der Verwandtschaft zum Verstorbenen, die Todesfallbescheinigung und ggf. ein Testament erforderlich.

3. Grundbuchänderung durchführen: Den Erbschein benötigen Sie, um die Umschreibung des Grundbuchs vorzunehmen. Das Grundbuchamt prüft die Unterlagen und wenn die Erbfolge lückenlos nachgewiesen ist, werden die Erben offiziell als neue Eigentümer der Immobilie eingetragen.

4. Steuerliche Aspekte klären: Informieren Sie sich über mögliche steuerliche Verpflichtungen, wie die Erbschaftssteuer. Die Höhe der Steuer hängt von der Verwandtschaft zum Erblasser und dem Wert der Immobilie ab. Eine fristgerechte Erklärung beim Finanzamt ist notwendig.

5. Versicherungen und laufende Verpflichtungen übernehmen: Stellen Sie sicher, dass alle notwendigen Versicherungen auf die neuen Eigentümer umgeschrieben und alle laufenden Hausverwaltungs- und Versorgungsverträge aktualisiert werden.

Sind Sie bereit, Ihre Vermögensnachfolge optimal zu gestalten? Vereinbaren Sie jetzt einen Beratungstermin mit unserem Erbrechtsexperten Rechtsanwalt Dr. Uwe Lieschke und erfahren Sie, wie Sie mit einem Erbe zu Lebzeiten Steuern sparen, Streit vermeiden und Ihr Immobilienerbe gezielt an die nächste Generation weitergeben können.

Unterschiede zwischen Testament und Erbvertrag

Das Testament und der Erbvertrag sind zwei zentrale Instrumente im deutschen Erbrecht, die dazu dienen, Anweisungen für die Verteilung des Nachlasses nach dem Tod zu hinterlassen. Obwohl beide ähnliche Zwecke erfüllen, gibt es wesentliche Unterschiede in ihrer Anwendung und Flexibilität, die es zu verstehen gilt.

Testament

Flexibilität: Ein Testament kann vom Erblasser jederzeit ohne die Zustimmung anderer Parteien geändert oder aufgehoben werden. Diese Flexibilität macht das Testament besonders attraktiv für Personen, die Änderungen in ihren Lebensumständen bei der Nachlassplanung weiter berücksichtigen möchten.

Formen: Es gibt verschiedene Formen von Testamenten, darunter das eigenhändige Testament, das komplett handschriftlich verfasst und unterschrieben sein muss, und das notarielle Testament, das vor einem Notar erstellt und beurkundet wird.

Kosten: Die Kosten für ein Testament variieren je nach Form; ein eigenhändiges Testament verursacht keine unmittelbaren Kosten, während ein notarielles Testament Gebühren für den Notar mit sich bringt.

Erbvertrag

Bindungskraft: Ein Erbvertrag wird zwischen dem Erblasser und mindestens einer weiteren Person geschlossen und ist grundsätzlich bindend. Das bedeutet, dass Änderungen oder die Aufhebung nur mit Zustimmung aller beteiligten Parteien möglich sind, was eine hohe Verbindlichkeit und Sicherheit für die Vertragsparteien schafft.

Gestaltungsmöglichkeiten: Der Erbvertrag bietet umfangreiche Gestaltungsmöglichkeiten, die über die bloße Erbeinsetzung hinausgehen. Insbesondere können Pflichtteilsverzichte oder Verfügungsbeschränkungen bei Immobilienübertragungen durch den künftigen Erblasser vorgenommen werden. Solche Regelungen können helfen, die Übertragung der Immobilie im Erbfall rechtssicher und steueroptimiert zu gestalten.

Notwendigkeit eines Notars: Die Erstellung eines Erbvertrags erfordert zwingend die Mitwirkung eines Notars, was die Rechtssicherheit erhöht, jedoch auch höhere Kosten verursacht.

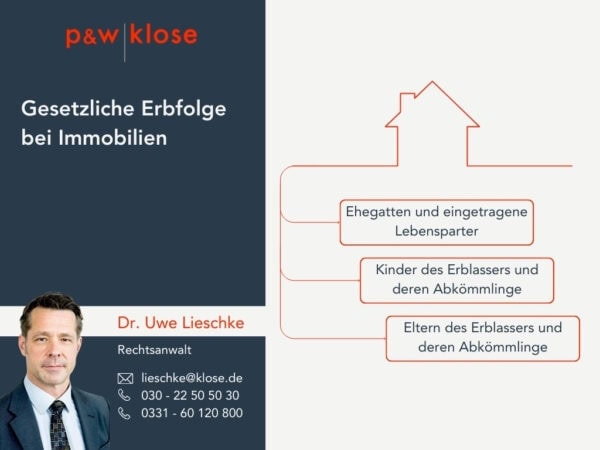

Gesetzliche Erbfolge bei Immobilien

Wenn keine testamentarischen Anordnungen oder Erbverträge vorliegen, greift im deutschen Erbrecht die gesetzliche Erbfolge. Dieses System ist gesetzlich im Bürgerlichen Gesetzbuch (BGB) verankert und regelt, wie das Vermögen einer verstorbenen Person verteilt wird. Die gesetzliche Erbfolge ist besonders relevant für Immobilien, da sie abgesehen von Unternehmensanteilen oft den wertvollsten Teil des Nachlasses darstellen.

Die gesetzliche Erbfolge definiert mehrere Erbenklassen, die in einer festgelegten Reihenfolge erben. Zu den primären Erben gehören die Verwandten des Erblassers:

Ehegatten und eingetragene Lebenspartner erben neben Verwandten der ersten Ordnung ein Viertel des Nachlasses und neben Verwandten der zweiten Ordnung oder neben Großeltern die Hälfte des Nachlasses. Im ehelichen Güterstand der Zugewinngemeinschaft erhöht sich der gesetzliche Erbteil um ein Viertel, so dass Ehegatten und eingetragene Lebenspartner neben Verwandten der ersten Ordnung die Hälfte und neben Verwandten der zweiten Ordnung oder neben Großeltern drei Vierteil des Nachlasses erben. Sind weder Verwandte der ersten oder der zweiten Ordnung noch Großeltern vorhanden, so erbt der überlebende Ehegatte den ganzen Nachlass.

Kinder des Erblassers und deren Abkömmlinge bilden die erste Ordnung. Sie erben zu gleichen Teilen, wobei der Erbteil eines vorverstorbenen Kindes an dessen eigene Kinder übergeht.

Eltern des Erblassers und deren Abkömmlinge (Geschwister, Nichten und Neffen) kommen in der zweiten Ordnung zum Zuge, falls keine Erben der ersten Ordnung vorhanden sind.

Wer hat Anspruch auf einen Pflichtteil?

Im deutschen Erbrecht ist der Pflichtteil eine besondere Sicherung für nahe Angehörige des Erblassers, die durch ein Testament oder auf andere Weise von der Erbfolge ausgeschlossen wurden. Der Pflichtteil soll gewährleisten, dass bestimmte Familienmitglieder trotz des Ausschlusses nicht vollständig leer ausgehen.

Pflichtteilsberechtigte:

Ehegatten und eingetragene Lebenspartner: Sie haben immer dann Anspruch auf einen Pflichtteil, wenn sie durch das Testament des verstorbenen Partners von der Erbfolge ausgeschlossen wurden.

Kinder des Erblassers: Dies umfasst leibliche und adoptierte Kinder, nicht jedoch Stiefkinder, es sei denn, sie wurden adoptiert.

Eltern des Erblassers: Sie sind nur dann pflichtteilsberechtigt, wenn keine Nachkommen (Kinder, Enkel, Urenkel) vorhanden sind.

Höhe des Pflichtteils:

Der Pflichtteil beträgt die Hälfte des Wertes des gesetzlichen Erbteils, den der Berechtigte erhalten hätte, wenn kein Testament oder Erbvertrag existierte. Es handelt sich um einen rein finanziellen Anspruch, der keine Eigentumsrechte an spezifischen Vermögensgegenständen des Nachlasses, wie zum Beispiel Immobilien, verleiht.

Geltendmachung des Pflichtteils:

Der Anspruch auf den Pflichtteil muss aktiv geltend gemacht werden. Pflichtteilsberechtigte müssen ihren Anspruch in der Regel innerhalb von drei Jahren ab Kenntnis des Erbfalls und der sie benachteiligenden Verfügung geltend machen.

Um den Wert des Pflichtteils berechnen zu können, kann der Berechtigte eine Aufstellung des Nachlasses von den Erben verlangen. Diese umfasst alle Vermögenswerte und Schulden zum Zeitpunkt des Todes.

Besonderheiten:

Wenn der Erblasser zu Lebzeiten Schenkungen gemacht hat, können diese unter Umständen den Pflichtteil beeinflussen. Schenkungen, die innerhalb von zehn Jahren vor dem Tod des Erblassers erfolgten, müssen unter bestimmten Bedingungen bei der Berechnung des Pflichtteils berücksichtigt werden (sogenannte Pflichtteilsergänzung). Bei Schenkungen unter Ehegatten betrifft das auch Schenkungen, die länger als zehn Jahre zurückliegen.

Erbe annehmen oder ausschlagen

Die Entscheidung, ein Erbe anzunehmen oder auszuschlagen, ist oft komplex und erfordert eine sorgfältige Abwägung der finanziellen und rechtlichen Konsequenzen. Im deutschen Erbrecht wird das Erbe automatisch angenommen, es sei denn, es wird ausdrücklich innerhalb einer festgelegten Frist ausgeschlagen. Diese Frist beträgt sechs Wochen, sobald die Erben über ihr Erbrecht informiert wurden, und verlängert sich auf sechs Monate, wenn sich die Erben im Ausland aufhalten.

Wenn ein Erbe angenommen wird, übernehmen die Erben nicht nur die Vermögenswerte des Verstorbenen, sondern auch alle damit verbundenen Schulden. Die Verantwortung für die Verwaltung des Nachlasses umfasst die Begleichung aller Schulden und die Verteilung des verbleibenden Vermögens gemäß Testament oder gesetzlicher Erbfolge.

Ein Erbe auszuschlagen kann sinnvoll sein, wenn die Schulden des Nachlasses die Vermögenswerte übersteigen oder andere persönliche Gründe vorliegen. Die Ausschlagung muss schriftlich beim Nachlassgericht eingereicht werden und hat zur Folge, dass der ausschlagende Erbe so behandelt wird, als wäre er nie erbberechtigt gewesen. Das Erbe fällt dann an die nächstberechtigten Erben.

Es ist ratsam, vor der Entscheidung eine genaue Bewertung des Nachlasses vorzunehmen und rechtlichen Rat einzuholen. Diese Schritte helfen, das Verhältnis von Vermögenswerten zu Schulden zu verstehen und die rechtlichen Implikationen einer Annahme oder Ausschlagung des Erbes zu klären. Wir stehen Ihnen zur Verfügung, um Sie durch diesen entscheidenden Prozess zu führen und sicherzustellen, dass Ihre Entscheidung Ihre finanziellen und persönlichen Interessen bestmöglich widerspiegelt.

Steuerliche Aspekte beim Erben von Immobilien

Das Erben von Immobilien ist nicht nur eine Frage des persönlichen und emotionalen Werts, sondern bringt auch bedeutende steuerliche Überlegungen mit sich. In Deutschland regelt die Erbschaftssteuer, wie viel Steuern auf das übertragene Vermögen eines Verstorbenen zu zahlen sind. Die Höhe der Steuer hängt von mehreren Faktoren ab, einschließlich des Verwandtschaftsgrads zum Verstorbenen und des Werts der Immobilie. Um unerwartete finanzielle Belastungen zu vermeiden, ist es entscheidend, sich frühzeitig mit den steuerlichen Aspekten des Erbens von Immobilien auseinanderzusetzen.

Erbschaftssteuer: Freibeträge und Steuersätze

Die Erbschaftssteuer wird durch eine Kombination aus Steuerklassen und Steuersätzen bestimmt, die sich nach der Beziehung des Erben zum Verstorbenen richten. Hieraus ergeben sich in Abhängigkeit zur Verwandtschaftsbeziehung bestimmte Freibeträge. Hier ein Überblick über die wesentlichen Elemente:

Freibeträge:

| Ehepartner und eingetragene Lebenspartner | 500.000 Euro |

| Kinder und Stiefkinder | 400.000 Euro |

| Enkelkinder | 200.000 Euro |

| Andere Erben | 20.000 Euro |

Steuersätze:

Die Steuersätze der Erbschaftssteuer in Deutschland variieren je nach dem Verwandtschaftsgrad zum Erblasser und dem Wert des geerbten Vermögens. Diese progressive Steuerstruktur ist darauf ausgelegt, die finanzielle Belastung für nähere Verwandte geringer zu halten als für weiter entfernte Verwandte oder nicht verwandte Personen. Die konkreten Steuersätze basierend auf den Steuerklassen und dem Verwandtschaftsgrad sind wie folgt:

► Verwandte der Steuerklasse I (u.a. Ehepartner, Kinder, Enkel)

- Bis zu 75.000 Euro: 7%

- 75.001 Euro bis 300.000 Euro: 11%

- 300.001 Euro bis 600.000 Euro: 15%

- 600.001 Euro bis 6.000.000 Euro: 19%

- 6.000.001 Euro bis 13.000.000 Euro: 23%

- 13.000.001 Euro bis 26.000.000 Euro: 27%

- Über 26.000.000 Euro: 30%

► Verwandte der Steuerklasse II (Geschwister, Nichten, Neffen, Schwiegerkinder, Schwiegereltern)

- Bis zu 75.000 Euro: 15%

- 75.001 Euro bis 300.000 Euro: 20%

- 300.001 Euro bis 600.000 Euro: 25%

- 600.001 Euro bis 6.000.000 Euro: 30%

- 6.000.001 Euro bis 13.000.000 Euro: 35%

- 13.000.001 Euro bis 26.000.000 Euro: 40%

- Über 26.000.000 Euro: 43%

► Verwandte der Steuerklasse III (andere Erben, inklusive nicht verwandte Personen, juristische Personen)

- Bis zu 75.000 Euro: 30%

- 75.001 Euro bis 300.000 Euro: 30%

- 300.001 Euro bis 600.000 Euro: 30%

- 600.001 Euro bis 6.000.000 Euro: 30%

- 6.000.001 Euro bis 13.000.000 Euro: 50%

- 13.000.001 Euro bis 26.000.000 Euro: 50%

- Über 26.000.000 Euro: 50%

Diese gestaffelten Steuersätze sollen die steuerliche Belastung nach der Fähigkeit zur Zahlung sowie nach der Nähe der familiären Beziehung staffeln. Für Ehepartner und Kinder sind die Steuersätze am niedrigsten, was die politische Entscheidung widerspiegelt, die finanzielle Belastung für die engsten Angehörigen zu minimieren. Andererseits sind die Sätze für nicht verwandte Personen und entferntere Verwandte deutlich höher, was das höhere Risiko einer weniger starken persönlichen Bindung zum Erblasser reflektiert.

Die Kenntnis dieser Steuersätze ist wichtig für die Nachlassplanung, da sie helfen kann, die steuerlichen Auswirkungen verschiedener Nachlassentscheidungen vorauszusehen und zu gestalten.

Tipps zur Steueroptimierung beim Erben von Immobilien

Um die Erbschaftssteuer zu minimieren, gibt es verschiedene Strategien, die Erblasser und Erben anwenden können:

Frühzeitige Planung: Durch frühzeitige Nachlassplanung und das Erstellen eines Testaments oder Erbvertrags können Vermögenswerte so verteilt werden, dass die gesetzlichen Freibeträge optimal genutzt werden.

Schenkung zu Lebzeiten: Eine Möglichkeit, die Steuerlast zu reduzieren, ist die Übertragung von Immobilien zu Lebzeiten durch Schenkungen. Hierbei ist jedoch zu beachten, dass Schenkungen innerhalb von zehn Jahren vor dem Tod des Schenkers auf die Freibeträge der Erbschaftssteuer angerechnet werden. Durch die Regelung eines Nießbrauchsrechts oder eines Wohnungsrechts reduziert sich die ggf. zu zahlende Schenkungsteuer im Vergleich zur Erbschaftsteuer, die im Falle eines Erwerbs als Erbe zu zahlen ist. Übertragungen des Familienheims unter Ehegatten ist sogar vollständig steuerbefreit.

Nutzung von Bewertungsabschlägen: Bei der Bewertung von Immobilien für Erbschaftssteuerzwecke können unter bestimmten Umständen Bewertungsabschläge geltend gemacht werden, vor allem wenn es sich um vermietete Immobilien handelt.

Vermögensaufteilung: Eine strategische Aufteilung des Vermögens auf mehrere Erben kann dazu beitragen, dass jeder Erbe individuell die Freibeträge ausnutzt und somit die gesamte Steuerlast für den Nachlass gesenkt wird.

Häufige Herausforderungen im Erbfall und Lösungsansätze

Die Abwicklung eines Nachlasses kann verschiedene Herausforderungen mit sich bringen, die sowohl rechtlicher als auch emotionaler Natur sind. Im Folgenden werden einige der häufigsten Schwierigkeiten, die bei Erbfällen auftreten können, und entsprechende Lösungsansätze vorgestellt.

Konflikte innerhalb der Erbengemeinschaft

Herausforderung:

Nach dem Tod eines Erblassers kann es zu Meinungsverschiedenheiten zwischen den Erben kommen, insbesondere wenn der Nachlass wertvolle Immobilien umfasst oder die testamentarischen Bestimmungen nicht klar sind.

Lösungsansatz:

Eine klare und detaillierte testamentarische Regelung kann viele dieser Konflikte von vornherein vermeiden. Ist der Erbfall bereits eingetreten und führt das Testament zu Unstimmigkeiten, kann eine Mediation zwischen den Erben hilfreich sein. Diese neutral geführte Diskussion kann helfen, Missverständnisse auszuräumen und zu einer Einigung zu kommen, die alle beteiligten Parteien akzeptieren können.

Unerwartete Schulden des Erblassers

Herausforderung:

Erben können unangenehm überrascht werden, wenn sie feststellen, dass der Nachlass des Verstorbenen auch erhebliche Schulden umfasst, die ihre erwarteten Erbanteile reduzieren oder sogar übersteigen.

Lösungsansatz:

Eine genaue Prüfung der finanziellen Situation des Erblassers vor dem Antritt des Erbes ist entscheidend. Erben haben das Recht, eine Nachlassverwaltung zu beantragen, die den Nachlass vor Verbindlichkeiten schützt und eine klare Trennung zwischen dem Nachlass und dem privaten Vermögen der Erben ermöglicht. Eine anwaltliche Unterstützung in diesen Fällen ist unbedingt zu empfehlen.

Unklarheiten bei der Testamentsauslegung

Herausforderung:

Testamente sind manchmal vage formuliert oder enthalten Bestimmungen, die mehrdeutig interpretiert werden können, was zu Rechtsstreitigkeiten führen kann.

Lösungsansatz:

Um solche Probleme zu minimieren, sollte bereits bei der Erstellung des Testaments ein erfahrener Rechtsanwalt im Erbrecht hinzugezogen werden, der sicherstellt, dass alle Formulierungen eindeutig und rechtlich einwandfrei sind. Sollten dennoch Unklarheiten auftreten, kann ein Gerichtsverfahren notwendig werden, um die wahren Absichten des Erblassers rechtlich festzustellen.

Sind Sie bereit, Ihre Vermögensnachfolge optimal zu gestalten? Vereinbaren Sie jetzt einen Beratungstermin und erfahren Sie, wie Sie mit einem Erbe zu Lebzeiten Steuern sparen, Streit vermeiden und Ihr Immobilienerbe gezielt an die nächste Generation weitergeben können.

Fallbeispiele und rechtliche Entscheidungen

Die Abwicklung von Erbfällen, insbesondere wenn Immobilien beteiligt sind, kann zu komplexen rechtlichen Herausforderungen führen. Durch die Betrachtung konkreter Fallbeispiele und relevanter rechtlicher Entscheidungen kann das Verständnis für die spezifischen Probleme und Lösungsansätze vertieft werden, die Immobilieneigentümer betreffen.

Fallbeispiel 1: Testamentarische Einsetzung eines externen Verwalters

Situation: Ein Immobilieneigentümer vererbt mehrere Mietshäuser an seine drei Kinder, allerdings mit der testamentarischen Auflage, dass die Immobilien für mindestens zehn Jahre im Besitz der Familie bleiben müssen und von einem externen Verwalter geführt werden. Ein Testamentsvollstrecker wurde nicht eingesetzt.

Rechtliche Herausforderung: Nach dem Tod des Erblassers entstand ein Konflikt unter den Erben über die Auswahl des Verwalters und die Interpretation der testamentarischen Auflagen.

Gerichtsentscheidung: Das Gericht entschied, dass die testamentarischen Auflagen gültig sind und die Auswahl des Verwalters durch einen von den Erben gemeinsam gewählten erfahrenen Rechtsanwalt im Erbrecht erfolgen muss, um Interessenkonflikte zu vermeiden. Diese Entscheidung zeigt die Wichtigkeit klarer und eindeutiger Regelungen in einem Testament, um spätere gerichtliche Streitigkeiten unter den Erben bei Nachlassimmobilien zu vermeiden.

Fallbeispiel 2: Unerwartete Schulden

Situation: Eine Erbin wurde nach dem Tod ihrer Tante überraschend mit erheblichen Schulden konfrontiert, die aus einer nicht bezahlten Hypothek und verschiedenen Kreditverträgen resultierten. Die Erbin war sich dieser Verbindlichkeiten nicht bewusst und stand vor der Entscheidung, das Erbe anzunehmen oder auszuschlagen.

Persönliche Entscheidung: In diesem Fall entschied sich die Erbin, nach gründlicher Beratung durch einen Rechtsanwalt, das Erbe auszuschlagen, um persönliche finanzielle Risiken zu vermeiden. Sinnvoll hätte in einem solchen Fall auch die Bestellung eines Nachlassverwalters sein können, was das Privatvermögen der Erbin schützen würde, da dann allein der Nachlass haftet. Die rechtliche Beratung spielte eine entscheidende Rolle, um die Konsequenzen der Annahme des Erbes vollständig zu verstehen und eine fundierte Entscheidung zu treffen.

Fazit

Die Abwicklung eines Erbfalls und das Erbrecht insgesamt sind Themenbereiche, die sowohl tiefgreifendes Fachwissen als auch sensibles Vorgehen erfordern. Ob es um die rechtliche Gestaltung von Testamenten, die Klärung von Erbansprüchen oder die Bewältigung von Steuerfragen geht; jeder Fall erfordert eine individuelle Herangehensweise und detaillierte Planung.

Die dargestellten Fallbeispiele zeigen, wie komplex und unterschiedlich Erbfälle sein können. Sie verdeutlichen auch, wie wichtig eine vorausschauende Planung und professionelle Unterstützung durch erfahrene Anwälte im Erbrecht sind. Die rechtzeitige und umfassende Auseinandersetzung mit möglichen Szenarien und deren rechtlichen Folgen kann nicht nur finanzielle und emotionale Belastungen für die Erben reduzieren, sondern auch dazu beitragen, den letzten Willen des Erblassers so umzusetzen, wie es beabsichtigt war.

Für Erben, Erbengemeinschaften und Personen, die ihren Nachlass planen möchten, ist es entscheidend, sich frühzeitig mit den Details des Erbrechts auseinanderzusetzen und qualifizierte Rechtsberatung in Anspruch zu nehmen. Wir stehen Ihnen dabei zur Seite, um Sie durch den komplexen Prozess des Erbrechts zu führen und zu gewährleisten, dass Ihr Vermögen gemäß Ihren Wünschen und gesetzlichen Anforderungen übertragen wird.

Letztendlich dient eine gut durchdachte Erbplanung nicht nur dem Schutz des Vermögens und der Minimierung von Konflikten, sondern auch der Sicherstellung, dass Ihre letzten Wünsche respektiert und effektiv umgesetzt werden. Gemeinsam finden wir die beste Lösung für Sie.

Vertrauen Sie auf unsere Erfahrung und Expertise!

Mit p&w klose an Ihrer Seite sind Sie gut beraten.

Ihr kompetenter Ansprechpartner:

Rechtsanwalt Dr. Uwe Lieschke

Kanzlei Alexanderplatz und Büro Potsdam

Häufige Fragen

Wenn kein Testament oder Erbvertrag existiert, richtet sich die Erbfolge bei einem Haus oder einer Wohnung nach dem gesetzlichen Erbrecht. Dies bedeutet, dass Ehepartner und nahe Verwandte wie Kinder und Enkel in festgelegten Anteilen erben, wobei die gesetzliche Erbfolge die Reihenfolge und Anteile der Erben definiert.

Das Überschreiben eines Hauses auf die Kinder kann sinnvoll sein, um im späteren Erbfall Erbschaftssteuern zu minimieren und um sicherzustellen, dass das Eigentum innerhalb der Familie bleibt. Es ist jedoch wichtig, dabei auch die Pflichtteilansprüche anderer Erbberechtigter und mögliche Steuerlasten durch Schenkungssteuer zu berücksichtigen.

Der Wert eines Hauses im Erbfall wird in der Regel von einem unabhängigen und qualifizierten Sachverständigen ermittelt. Die erste Wahl hierfür ist ein öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Immobilien. Diese Bewertung ist wichtig für die Berechnung der Erbschaftssteuer und die gerechte Aufteilung des Nachlasses unter den Erben.

Ein Haus kann unter Geschwistern entweder durch Realteilung, bei der das Eigentum physisch aufgeteilt wird, oder durch eine Ausgleichszahlung, bei der ein Geschwister das Haus übernimmt und die anderen finanziell entschädigt, aufgeteilt werden. Die Entscheidung hängt von den Wünschen der Erben und der Praktikabilität der Teilung ab.

Der Erbteil einer Immobilie wird basierend auf dem Gesamtwert des Nachlasses und den festgelegten Erbquoten, die im Testament oder durch die gesetzliche Erbfolge bestimmt werden, berechnet. Die Bewertung des Hauses spielt dabei eine zentrale Rolle, um den Wertanteil zu bestimmen, den jeder Erbe erhalten soll.