Die Übertragung von Immobilienvermögen innerhalb der Familie ist ein Wunsch vieler Eigentümer. Die vorweggenommene Erbfolge einer Immobilie ermöglicht es Ihnen, Ihr Eigentum bereits zu Lebzeiten an die nächste Generation weiterzugeben. Dadurch können Sie nicht nur aktiv Ihre persönliche Nachfolge gestalten, sondern strategisch finanzielle Vorteile nutzen.

Als erfahrener Anwalt im Erbrecht bei p&w klose berät Sie Dr. Uwe Lieschke ganzheitlich zu diesem wichtigen Thema.

Das Wichtigste in Kürze

• Die vorweggenommene Erbfolge ermöglicht die Übertragung von Vermögen zu Lebzeiten an die gewünschten Erben.

• Immobilienübertragungen können durch Schenkung, Verkauf oder Nießbrauch geregelt werden.

• Bei Schenkungen zu Lebzeiten können Freibeträge genutzt werden, um die Steuerlast zu reduzieren.

• Pflichtteilsrecht und Pflichtteilsergänzungsansprüche müssen bei der Vermögensübertragung berücksichtigt werden.

• Eine sorgfältige Planung und rechtliche Beratung sind wichtig, um Konflikte und ungewollte Folgen zu vermeiden.

• Eine Checkliste hilft dabei, wichtige Punkte bei der vorweggenommenen Erbfolge von Immobilien zu berücksichtigen.

Warum die vorweggenommene Erbfolge einer Immobilie eine kluge Entscheidung sein kann

Die Entscheidung für eine vorweggenommene Erbfolge bei Immobilien ist nicht nur eine Frage der steuerlichen Optimierung, sondern auch eine strategische Maßnahme, die langfristige Sicherheit und Stabilität für Erblasser und Erben bietet. Hier sind einige Gründe, warum dies eine kluge Entscheidung sein kann:

Steuerliche Vorteile: Durch die Nutzung von Schenkungsfreibeträgen kann die Erbschaftsteuerbelastung signifikant reduziert werden. Alle zehn Jahre erneuern sich diese Freibeträge, was eine gestaffelte Übertragung des Vermögens ohne erhebliche steuerliche Belastungen ermöglicht.

Vermeidung von Erbstreitigkeiten: Indem Vermögen und insbesondere Immobilien zu Lebzeiten übertragen werden, können potenzielle Konflikte zwischen den Erben frühzeitig vermieden werden. Dies schafft Klarheit und verhindert langwierige gerichtliche Auseinandersetzungen nach dem Ableben des Erblassers.

Planungssicherheit: Die vorweggenommene Erbfolge ermöglicht eine gezielte Planung und Nutzung des Vermögens nach den Wünschen des Erblassers. Er kann beeinflussen, wer was erhält und unter welchen Bedingungen, was besonders bei komplexen Familienverhältnissen oder großen Vermögen von Vorteil ist.

Pflichtteilansprüche minimieren: Durch rechtzeitige und wohlüberlegte Schenkungen können die Pflichtteilansprüche reduziert werden. Dies ist besonders dann von Bedeutung, wenn der Erblasser bestimmte Teile seines Vermögens gezielt steuern möchte, ohne dabei gesetzliche Pflichtteilrechte zu verletzen.

Erhalt des Familienvermögens: Eine strategische Übertragung von Immobilien kann dazu beitragen, das Vermögen innerhalb der Familie zu erhalten und für nachfolgende Generationen zu sichern. So bleibt das familiengebundene Vermögen geschützt und kann weiterhin dem Familienwohl dienen.

Durch die Integration dieser Überlegungen in die Vermögens- und Nachlassplanung kann die vorweggenommene Erbfolge eine wesentliche Rolle dabei spielen, den letzten Willen des Erblassers effektiv umzusetzen und langfristige familiäre und finanzielle Ziele zu erreichen.

► Vorteile und Nachteile des Schenkers

Als Schenker und Übergeber der Immobilie im Rahmen der vorweggenommenen Erbfolge profitieren Sie von einigen Vorteilen:

• Sie erhalten ein lebenslanges Wohnungsrecht oder Nießbrauchsrecht und bleiben in den eigenen vier Wänden.

• Sie sparen durch eine geeignete Gestaltung der Schenkung immense Erbschaftssteuern und können Ihr Immobilienvermögen nahezu ungeschmälert an die nächste Generation weitergeben.

• Sie bestimmen eigenständig, wer zu Ihren Erben zählt und regeln die Nachfolge und Aufteilung nach Ihren Wünschen.

• Mögliche Konflikte unter den Erben und der Ärger eines Erbstreits werden frühzeitig vermieden.

Zu den potenziellen Nachteilen gehören:

• Sie geben die volle Verfügungsgewalt über Ihre Immobilie ab und können nach der Übertragung keine eigenständigen Entscheidungen mehr treffen.

• Eine spätere Änderung der einmal getroffenen Regelung zur Erbfolge ist nur schwer möglich.

• Sollte der Erbe vor Ihnen versterben, fällt die Immobilie in dessen Erbteil und Sie verlieren gegebenenfalls Ihr Wohnungsrecht.

► Vorteile und Nachteile für Erben

Aus Sicht der Erben und Erwerber der Immobilie überwiegen eindeutig die Vorteile:

• Sie erhalten die Immobilie im Wege der vorweggenommenen Erbfolge bereits zu Lebzeiten des Erblassers.

• Durch die Gestaltung als Schenkung und den Vorbehalt möglicher Rechte für den Schenker (z.B. Nießbrauch oder Wohnungsrecht) zahlen Sie nur eine relativ niedrige Schenkungsteuer statt der höheren Erbschaftsteuer ohne solche Gestaltungsmöglichkeiten.

• Sie profitieren von den großzügigen persönlichen Freibeträgen für Schenkungen unter Angehörigen und einer eventuellen Steuerbefreiung.

• Nach dem Ableben des Erblassers sind keine weiteren Erbschaftsteuern mehr zu entrichten.

• Der Erwerb erfolgt für die Erwerber ohne Kreditbelastungen und die Liquidität bleibt erhalten.

Mögliche Nachteile sind:

• Das Wohnungsrecht oder Nießbrauchsrecht des Erblassers kann eine Belastung und Einschränkung darstellen.

• Bei mehreren Erben sind Kompromisse und Absprachen hinsichtlich der Nutzung erforderlich.

• Der Erwerb ist unwiderruflich, eine spätere Rückgabe der Immobilie nahezu ausgeschlossen. Dieser Nachteil kann ausgeglichen werden, wenn für bestimmte Fallkonstellationen Rückübertragungsrechte an den Schenker vorgesehen werden.

Sind Sie bereit, Ihre Vermögensnachfolge optimal zu gestalten? Wir stehen Ihnen mit unserer umfassenden Erfahrung im Immobilien- und Erbrecht zur Seite. Von uns erfahren Sie, wie Sie mit einem Erbe zu Lebzeiten Steuern sparen, Streit vermeiden und Ihr Immobilienerbe gezielt an die nächste Generation weitergeben können.

Was ist die vorweggenommene Erbfolge?

Die vorweggenommene Erbfolge, auch als vorgezogene Erbfolge bezeichnet, ist ein Konzept aus dem Erbrecht, das es Vermögensbesitzern ermöglicht, ihren Nachlass bereits zu Lebzeiten zu regeln. Der zentrale Aspekt ist dabei die Schenkung von Vermögenswerten, insbesondere Immobilien, an die künftigen Erben – zumeist die eigenen Kinder oder der Ehepartner.

Im Rahmen der vorweggenommenen Erbfolge überträgt der Erblasser, also der Eigentümer der Immobilie, das Eigentum bereits jetzt an seine designierten Erben. Diese werden somit bereits zu Lebzeiten des Erblassers die neuen Eigentümer. Der Erblasser behält sich jedoch typischerweise einen lebenslang zu gewährenden Nießbrauch oder ein Wohnungsrecht vor. So kann er bis zu seinem Ableben weiterhin in der Immobilie wohnen.

Durch dieses Vorgehen ändert sich die grundsätzliche Erbfolge. Die vorweggenommene Übertragung ersetzt sozusagen die Erbschaft, wodurch die spätere Erbschaftsteuer entfällt. Stattdessen ist nur die wesentlich niedrigere Schenkungsteuer zu entrichten, da der Nießbrauch oder das Wohnungsrecht steuerreduzierend zu berücksichtigen sind. Dies spart den Erben unter Umständen eine enorme Steuerlast.

Rechtliche Grundlagen zu Übertragung und Schenkung vor Erbfall

Die Basis für die vorweggenommene Erbfolge durch eine Schenkung zu Lebzeiten bildet § 516 des Bürgerlichen Gesetzbuches (BGB). Dieser regelt die Übertragung von Vermögenswerten unter Lebenden. Im Zuge der vorweggenommenen Erbfolge erfolgt eine solche vorzeitige unentgeltliche Zuwendung, also Schenkung, der Immobilie vom Erblasser an den künftigen Erben.

Für die Wirksamkeit der Schenkung müssen gemäß § 516 BGB die Voraussetzungen einer Übereignung, also der Übertragung des Eigentums, erfüllt sein. Bei einer Immobilie erfolgt dies durch die Auflassung in einem notariellen Vertrag und Eintragung des Eigentümerwechsels im Grundbuch.

Im Zuge der Schenkung kann es sinnvoll sein, ein Nießbrauch oder Wohnungsrecht für den Schenker in der Immobilie festzuschreiben, damit dieser weiterhin darin wohnen kann.

Zudem empfehlen sich weitere Regelungen zum Schenkungsvollzug, Rückforderungsrechten, Auflagen oder Verpflichtungen der Erwerber im Schenkungsvertrag. Eine notarielle Beurkundung ist zwingend erforderlich.

Unterschied zu regulärer Erbfolge

Der entscheidende Unterschied der vorweggenommenen Erbfolge zur regulären Erbfolge liegt im Zeitpunkt der Vermögensübertragung. Bei einer normalen Erbfolge fällt der Nachlass an die Erben erst nach dem Versterben des Erblassers gemäß Testament oder gesetzlicher Erbfolge. Die Erbschaftsteuer ist von den Erben dann zu entrichten.

Bei der vorweggenommenen Erbfolge erfolgt die unentgeltliche Übertragung der Immobilie und anderer Vermögenswerte bereits zu Lebzeiten im Wege der Schenkung, die steueroptimiert gestaltet werden kann.

Ein weiterer Unterschied liegt in der Bestimmung der Erben. Nach der gesetzlichen Erbfolge ist deren Reihenfolge vorgegeben. Bei der vorweggenommenen Erbfolge bestimmt hingegen der Schenker selbst, wer Erwerber der Immobilie und des Vermögens wird.

Zudem ergeben sich Unterschiede bei Pflichtteilsansprüchen, den Rechten des Erblassers nach der Übertragung und den steuerlichen Folgen, auf die individuell einzugehen ist.

Wege der vorweggenommenen Erbfolge: Wann lohnt sich die Übertragung von Immobilien in Form einer Schenkung?

Vermögensübertragungen in Form von Schenkungen können eine interessante Lösung sein, um Ihr Eigentum bereits zu Lebzeiten an die nächste Generation weiterzugeben und gleichzeitig steuerliche Vorteile zu nutzen.

Ein vorweggenommenes Erbe in Form einer Immobilie kann sich in folgenden Situationen lohnen:

➔ Der Erblasser ist Eigentümer einer Immobilie und möchte diese zu Lebzeiten an seine Kinder, den Ehepartner oder andere Familienmitglieder übertragen.

➔ Der Erblasser möchte die Erbschaftsteuerbelastung für seine Erben senken.

➔ Der Erblasser möchte weiterhin in der Immobilie wohnen bleiben und die Kontrolle über sein Eigentum behalten.

➔ Der Erblasser möchte die familiären Beziehungen stärken und Konflikte bei der späteren Erbauseinandersetzung vermeiden.

➔ Der Erblasser möchte sich im Alter von einem Teil seines Vermögens trennen und sein Leben finanziell sorgenfreier gestalten.

Möchten Sie Ihre Vermögensnachfolge optimal gestalten und dabei Steuern sparen? Wir stehen Ihnen mit unserer umfassenden Erfahrung im Immobilien- und Erbrecht zur Seite und unterstützen Sie dabei, die passende Lösung rund um die vorgezogene Erbschaft zu finden.

Wir freuen uns darauf, Ihnen helfen zu dürfen!

Übertragung unter Nießbrauchsrecht

Die Übertragung von Immobilien unter Nießbrauchsrecht ist eine Methode im Rahmen der vorweggenommenen Erbfolge, da sie dem Schenker erlaubt, weiterhin Nutzen aus dem übertragenen Vermögen zu ziehen. Der Schenker behält das Recht, die Immobilie zu bewohnen oder die Erträge, die aus dieser Immobilie entstehen (z.B. Mieteinnahmen), zu erhalten, während das Eigentum auf den Beschenkten übergeht. Dieses Arrangement bietet eine ideale Lösung für Erblasser, die ihre Immobilie übertragen möchten, jedoch nicht auf die Nutzung oder die daraus resultierenden Einkünfte verzichten wollen. Da der Wert des Nießbrauchsrechts auf die Schenkung angerechnet wird, bietet sich die Möglichkeit einer vorteilhaften steuerlichen Gestaltung.

Übertragung gegen Wohnungsrecht

Eine weitere Möglichkeit der Vermögensübertragung bietet das Wohnungsrecht. Ähnlich wie beim Nießbrauchsrecht ermöglicht das eingeräumte Wohnungsrecht dem Übergeber, weiterhin in der Immobilie zu wohnen. Im Unterschied zum Nießbrauchsrecht bezieht sich das Wohnungsrecht jedoch ausschließlich auf das Wohnen und schließt andere Nutzungen, wie das Recht auf Vermietung, aus. Dieses Recht wird oft eingesetzt, um sicherzustellen, dass der Übergeber im Alter in seiner gewohnten Umgebung bleiben kann, ohne Eigentümer der Immobilie zu sein. Auch das Wohnungsrecht wirkt sich steuerlich vorteilhaft auf die Vermögensübertragung aus.

Rückfallklauseln

Rückfallklauseln sind vertragliche Vereinbarungen, die festlegen, dass das geschenkte Vermögen an den Schenker zurückfällt, falls bestimmte Ereignisse eintreten. Beispielsweise kann die Immobilie an den Schenker zurückfallen, wenn der Beschenkte vor dem Schenker verstirbt oder bestimmte vereinbarte Bedingungen nicht erfüllt. Solche Klauseln bieten eine zusätzliche Sicherheit für den Schenker und stellen sicher, dass die Immobilie im Falle unvorhergesehener Umstände in den gewünschten Händen bleibt.

Steuerlast und Freibeträge bei Immobilienübertragungen

Bei Immobilienübertragungen durch ein Voraberbe spielen steuerliche Aspekte eine wesentliche Rolle. Verständnis und strategische Nutzung von Freibeträgen können erheblich zur Minimierung der Steuerlast beitragen.

Freibeträge für Erbschaftssteuer und Schenkungssteuer

Die Übergabe einer Immobilie kann entweder durch Erbschaft nach dem Tod oder durch Schenkung zu Lebzeiten erfolgen. In beiden Fällen kann Schenkung- bzw. Erbschaftsteuer anfallen. Die Höhe der Steuern hängt vom Verwandtschaftsgrad zwischen Schenker und Beschenktem sowie vom Wert der Immobilie ab.

In Deutschland gibt es großzügige Freibeträge, die genutzt werden können, um die Steuerlast zu verringern:

• Ehepartner: Ehegatten und Lebenspartner haben einen Freibetrag von 500.000 Euro.

• Kinder: Kinder des Schenkers oder Erblassers können einen Freibetrag von 400.000 Euro in Anspruch nehmen.

• Enkelkinder: Für Enkel beträgt der Freibetrag 200.000 Euro.

• Andere Erben: Für andere Erben, wie Geschwister oder Nichten und Neffen, sind die Freibeträge deutlich niedriger und belaufen sich auf 20.000 Euro.

Diese Freibeträge gelten für alle zehn Jahre, was bedeutet, dass Schenkungen strategisch über einen längeren Zeitraum verteilt werden können, um die Freibeträge mehrmals zu nutzen. Ein eingeräumtes Nießbrauchsrecht oder Wohnungsrecht kann den steuerlichen Wert der Schenkung mindern, da der Beschenkte nicht die volle Verfügungsgewalt erhält.

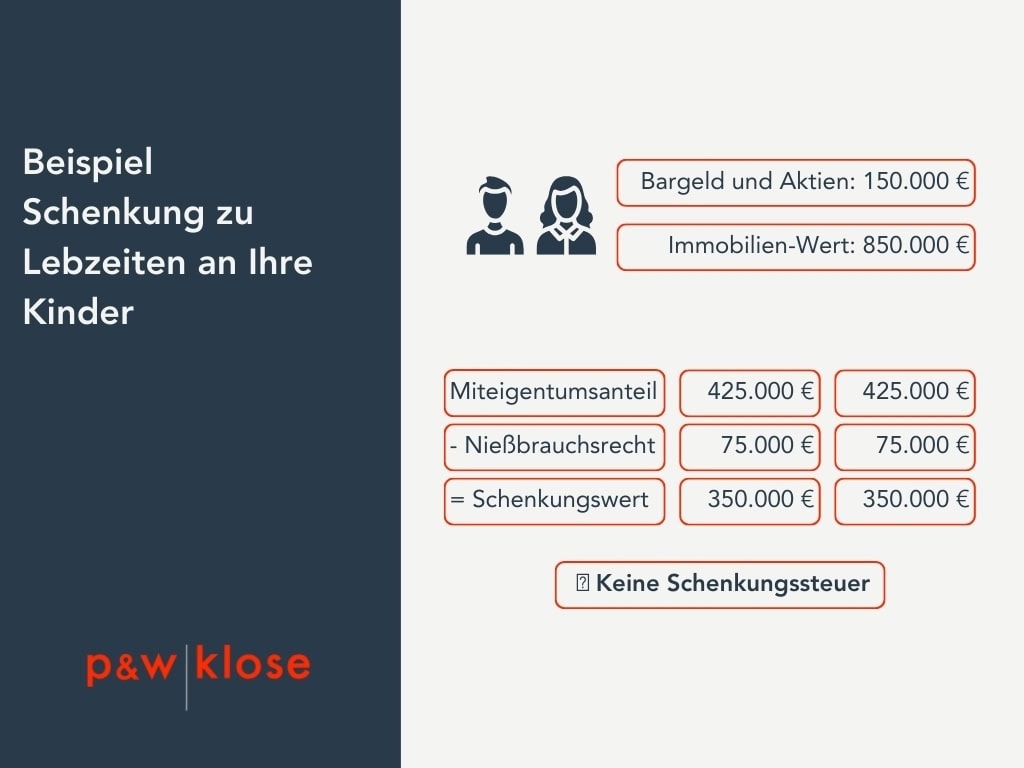

Beispiel Schenkung zu Lebzeiten an Ihre Kinder

Herr und Frau Müller besitzen neben Bar- und Aktienvermögen im Wert von 150.000 Euro eine unbelastete Immobilie im Wert von 850.000 Euro, die sie ihrer Tochter vererben möchten. Um die Erbschaftssteuer zu reduzieren, entscheiden sie sich dafür, die Immobilie bereits zu Lebzeiten zu übertragen.

Sie übertragen die Immobilie an ihre Tochter und behalten sich ein lebenslanges Nießbrauchsrecht vor. Das bedeutet, dass Herr und Frau Müller weiterhin in der Immobilie wohnen bleiben können und auch die Mieteinnahmen erhalten, falls die Immobilie vermietet wird. Der Wert des Nießbrauchsrechts beträgt für Herr und Frau Müller jeweils 75.000 Euro.

Durch die Übertragung zu Lebzeiten können Herr und Frau Müller den Freibetrag ihrer Tochter in Höhe von jeweils 400.000 Euro ausnutzen. Da sie jeweils nur den hälftigen Miteigentumsanteil an der Immobilie zu übertragen, beträgt der Wert der Schenkung an die Tochter jeweils 425.000 Euro. Durch die Anrechnung des Nießbrauchsrechts werden nur jeweils 350.000 Euro als Schenkungswert berücksichtigt. Somit fällt keine Schenkungsteuer an, da der jeweilige Freibetrag nicht überschritten wird.

Durch die Übertragung der Immobilie zu Lebzeiten und die Vereinbarung eines Nießbrauchsrechts können Herr und Frau Müller nicht nur Steuern sparen, sondern auch sicherstellen, dass ihr Kind die Immobilie zu einem früheren Zeitpunkt erhält und sie selbst weiterhin in ihrem gewohnten Umfeld leben können.

Haben Sie Fragen zur Übertragung von Immobilienvermögen, zu Freibeträgen oder zum Nießbrauchsrecht? Wir stehen Ihnen mit unserer umfassenden Erfahrung im Immobilien- und Erbrecht für eine kompetente und persönliche Beratung zur Seite.

Pflichtteilsrecht bei Vermögensübertragungen

Das Pflichtteilsrecht schützt nahe Angehörige des Erblassers vor einer unbilligen Benachteiligung durch die Erbfolge. Auch bei Zuwendungen durch ein vorgezogenes Erbe kann das Pflichtteilsrecht eine Rolle spielen.

Der Pflichtteil ist ein Mindestanspruch, den bestimmte nahe Angehörige des Erblassers gegen den Erben haben. Er beträgt die Hälfte des gesetzlichen Erbteils. Das bedeutet, dass ein Pflichtteilsberechtigter mindestens die Hälfte des Wertes erhalten muss, den er bei einer gesetzlichen Erbfolge bekommen hätte.

Pflichtteilsberechtigt sind:

Kinder: Sowohl eheliche als auch nichteheliche Kinder des Erblassers haben das Recht auf einen Pflichtteil.

Ehegatten: Der überlebende Ehegatte ist ebenfalls pflichtteilsberechtigt, sofern er durch ein Testament oder einen Erbvertrag enterbt wurde.

Eltern: Sollten keine Kinder vorhanden sein, erweitert sich der Kreis der Pflichtteilsberechtigten auf die Eltern des Erblassers.

In bestimmten Ausnahmefällen kann der Erblasser einem Pflichtteilsberechtigten den Pflichtteil entziehen. Die Entziehung muss im Testament oder einem Erbvertrag erfolgen und bestimmte Formvorschriften erfüllen.

Anrechnung auf den Pflichtteil

Ein Pflichtteilsberechtigter muss sich auf seinen Pflichtteil Schenkungen anrechnen lassen, die er zu Lebezeiten vom Erblasser erhalten hat, wenn der Erblasser die Anrechnung angeordnet hat. Eine solche Anordnung kann durch den Erblasser ausdrücklich oder stillschweigend erfolgen. Um im Erbfall Klarheit für Erben und Pflichtteilsberechtigte zu haben, empfiehlt sich eine ausdrückliche Regelung im Schenkungsvertrag.

Pflichtteilsminderung

Die Minderung des Pflichtteils kann ein wichtiges Ziel für Erblasser sein, die ihren Nachlass planen, besonders wenn sie größere Teile ihres Vermögens spezifisch vererben oder Schenkungen zu Lebzeiten vornehmen wollen, ohne dabei den gesetzlich vorgeschriebenen Pflichtteil voll auszahlen zu müssen. Um den Pflichtteil effektiv zu mindern, stehen verschiedene rechtliche Gestaltungsmöglichkeiten zur Verfügung:

1. Vermögensübertragungen zu Lebzeiten:

Durch die Übertragung von Vermögen mehr als zehn Jahre vor dem Tod des Erblassers können diese Werte aus der Berechnung des Pflichtteils herausgehalten werden. Dies verringert den Wert des Nachlasses, der für die Berechnung des Pflichtteils herangezogen wird.

2. Nutzung von Nießbrauchs- oder Wohnungsrechten:

Durch das Belassen von Nießbrauchs- oder Wohnungsrechten an übertragenen Immobilien kann der Wert dieser Güter für die Pflichtteilsberechnung gemindert werden, da der Beschenkte nicht den vollen Nutzen aus dem Gut ziehen kann.

3. Abschließung von Pflichtteilsverzichtsverträgen:

Pflichtteilsberechtigte können (im Regelfall gegen eine Abfindung) auf ihren Pflichtteil verzichten. Diese Vereinbarungen müssen notariell beurkundet werden und bieten eine klare und rechtlich abgesicherte Möglichkeit zur Pflichtteilsminderung.

Pflichtteilsergänzungsansprüche

Trotz der vorgenannten Gestaltungsmöglichkeiten zur Pflichtteilsminderung müssen Erblasser und Erben Pflichtteilsergänzungsansprüche beachten. Diese Ansprüche entstehen, wenn der Erblasser innerhalb der letzten zehn Jahre vor seinem Tod Vermögenswerte verschenkt oder überträgt.

Berechnungsgrundlage: Der Pflichtteilsergänzungsanspruch berechnet sich aus dem Wert der Schenkung zum Zeitpunkt der Übertragung. Dieser Wert wird dem Nachlass fiktiv hinzugefügt, um den Pflichtteil zu berechnen. Der Anspruch nimmt jedoch mit jedem Jahr, das seit der Schenkung vergangen ist, um 10 % ab.

Beispiel: Wenn ein Erblasser fünf Jahre vor seinem Tod ein Vermögen im Wert von 100.000 Euro verschenkt, würde dieser Betrag nur noch mit 50 %, also 50.000 Euro, in die Berechnung des Pflichtteilsergänzungsanspruchs einfließen.

Ziel der Regelung: Diese Regelung soll sicherstellen, dass Erblasser nicht kurz vor ihrem Tod große Teile ihres Vermögens verschenken, um die Pflichtteilsansprüche zu unterlaufen.

Checkliste für Ihre vorweggenommene Erbfolge von Immobilien

Die vorweggenommene Erbfolge für Immobilien ist ein komplexer Vorgang mit vielen rechtlichen und steuerlichen Fallstricken. Mit dieser Checkliste gehen Sie auf Nummer sicher:

► Ziele und Motive klären

Definieren Sie zunächst Ihre Beweggründe wie Steuervermeidung, Klärung der Nachfolge, Vermögensschutz etc.

► Potenzielle Erben bestimmen

Entscheiden Sie, wer von Ihren Angehörigen die Immobilie erhalten soll: Kinder, Enkel, Ehepartner?

► Pflichtteilsansprüche prüfen

Analysieren Sie, wer einen Pflichtteilsanspruch hat und wie hoch dieser ggfs. ausfällt.

► Immobilienwert ermitteln

Lassen Sie eine aktuelle Wertermittlung der Immobilie durch einen Gutachter vornehmen.

► Steuerbelastung berechnen

Kalkulieren Sie die zu erwartende Schenkungsteuer für die Immobilienübertragung.

► Rechtlichen Weg festlegen

Entscheiden Sie über Schenkung, Vorausvermächtnis, Erbvertrag etc. als Wege der Erbfolge.

► Übertragungsvertrag

Gestalten Sie mit anwaltlicher Hilfe einen notariellen Übertragungsvertrag mit Wohnungs- oder Nießbrauchsrecht.

► Weitere Vermögenswerte regeln

Treffen Sie Vorkehrungen für weiteres Vermögen wie Konten, Wertpapiere etc.

► Absicherungen einbauen

Vereinbaren Sie Rückfallklauseln, Verfügungsbeschränkungen und etwaige Ausgleichsregelungen.

► Letztwillige Verfügung anpassen

Stimmen Sie Ihre letztwilligen Verfügungen mit der Vermögensübertragung ab.

► Steuererklärung einreichen

Achten Sie auf die fristgerechte Abgabe der Schenkungsteuererklärungen.

Mit Hilfe dieser Checkliste übersehen Sie keine wichtigen Aspekte für eine reibungslose und optimierte vorweggenommene Erbfolge Ihrer Immobilie.

Vereinbaren Sie ein Erstberatungsgespräch!

Die vorweggenommene Erbfolge von Immobilien bietet Ihnen zahlreiche Möglichkeiten, um Ihren Nachlass steuereffizient zu Lebzeiten zu gestalten und die Nachfolgeplanung in Ihrem Sinne festzulegen. Die Vermögensübertragung an die nächste Generation kann frühzeitig und auf Ihre individuelle Situation abgestimmt erfolgen. Dadurch können Sie mögliche Konflikte innerhalb der Familie vermeiden und für Klarheit und Sicherheit sorgen. Außerdem stehen Ihnen steuerrechtliche Vorteile zur Verfügung.

Unser Erbrechtsexperte bei p&w klose, Rechtsanwalt Dr. Uwe Lieschke, steht Ihnen mit umfassender Erfahrung und Fachwissen im Erbrecht zur Seite, um Sie bei Ihren Nachfolgeplanungen und rechtlichen Gestaltungen zu unterstützen. In einem Erstberatungsgespräch (die Kosten liegen hierfür bei Verbrauchern bei 190,00 EUR zuzüglich Auslagen und Umsatzsteuer) nehmen wir uns Zeit für Ihr Anliegen und erörtern die für Sie wichtigen rechtlichen und tatsächlichen Fragestellungen. Sie können hiernach beurteilen, in welchem Umfang weitere rechtliche Beratung für Sie erforderlich ist und welche Kosten hierfür anfallen. Gemeinsam finden wir die beste Lösung für Sie!

Vertrauen Sie auf unsere Erfahrung und Expertise!

Mit p&w klose an Ihrer Seite sind Sie gut beraten.

Ihr kompetenter Ansprechpartner:

Rechtsanwalt Dr. Uwe Lieschke

Kanzlei Alexanderplatz und Büro Potsdam